Гісторыя тэорыі імавернасцей

|

Гісторыя тэорыі імавернасцей мае мноства ўнікальных асаблівасцей. Перш за ўсё, у адрозненне ад іншых раздзелаў матэматыкі, якія ўзніклі прыкладна ў той жа час (напрыклад, матэматычнага аналізу ці аналітычнай геаметрыі), у тэорыі імавернасцей па сутнасці не было антычных ці сярэдневяковых папярэднікаў, яна цалкам — стварэнне Новага часу[1]. Доўгі час тэорыя імавернасцей лічылася чыста эксперыментальнаю навукаю і «не зусім матэматыкаю»[2][3], яе строгае абгрунтаванне было распрацавана толькі ў 1929 годзе, г. зн. нават пазней, чым аксіяматыка тэорыі мностваў (1922). У нашы дні тэорыя імавернасцей займае адно з першых месцаў у прыкладных навуках па шырыні сваёй вобласці прымянення; «няма амаль ні аднае прыродазнаўчае навукі, у якой так ці йначай не прымяняліся б імавернасныя метады»[4].

Гісторыкі выдзяляюць у развіцці тэорыі імавернасцей некалькі перыядаў[5][6].

- Перадгісторыя, да XVI ст. ўключна. У антычныя часы і ў Сярэднявечча натурфілосафы абмяжоўваліся метафізічнымі разважаннямі аб паходжанні выпадковасці і яе ролі ў прыродзе[7]. Матэматыкі ў гэты перыяд разглядалі і часам рашалі задачы, звязаныя з тэорыяй імавернасцей, але ніякіх агульных метадаў і тэматычных паняццяў яшчэ не з’явілася. Галоўным дасягненнем гэтага перыяду можна лічыць развіццё камбінаторных метадаў, якія пазней спатрэбіліся стваральнікам тэорыі імавернасцей.

- Пачатак фарміравання ў другой палавіне XVII ст. асноўных паняццяў і метадаў тэорыі імавернасцей для выпадковых велічынь з канечным лікам значэнняў. Стымулам спачатку служылі пераважна праблемы, што ўзнікалі ў азартных гульнях, аднак вобласць прымянення тэорыі імавернасцей амаль адразу пачынае пашырацца, уключаючы ў сябе прыкладныя задачы дэмаграфічнай статыстыкі, страхавой справы і тэорыі прыбліжаных вылічэнняў. На гэтым этапе важны ўклад у ідэі новай навукі ўнеслі Паскаль і Ферма. Гюйгенс увёў два фундаментальныя паняцці: лікавая мера імавернасці падзеі, а таксама паняцце матэматычнага спадзявання выпадковай велічыні.

- У XVIII стагоддзі з’явіліся манаграфіі з сістэматычным выкладам тэорыі імавернасцей. Першаю з іх стала кніга Якаба Бернулі «Мастацтва здагадак» (1713 год). У ёй Бернулі прапанаваў класічнае азначэнне імавернасці выпадковай падзеі як адносіну ліку роўнаімаверных зыходаў, звязаных з гэтаю падзеяй, да агульнага ліку зыходаў. Ён таксама выклаў правілы падліку імавернасці для складаных падзей і даў першы варыянт ключавога «закона вялікіх лікаў», які тлумачыць, чаму частата падзеі ў серыі выпрабаванняў не мяняецца хаатычна, а ў некаторым сэнсе імкнецца да свайго гранічнага тэарэтычнага значэння (г. зн. імавернасці).

- Ідэі Бернулі далёка развілі ў пачатку XIX стагоддзя Лаплас, Гаус, Пуасон. Выкарыстанне імавернасных метадаў у прыкладной статыстыцы значна пашырылася. Паняцце імавернасці было вызначана і для непарыўных выпадковых велічынь, дзякуючы чаму з’явілася магчымасць прымянення метадаў матэматычнага аналізу. Паяўляюцца першыя спробы прымянення тэорыі імавернасцей у фізіцы. К канцу XIX ст. з’яўляюцца статыстычная фізіка, строгая тэорыя хібнасцей вымярэння, імавернасныя метады пранікаюць у самыя розныя прыкладныя навукі.

- У XX ст. ў фізіцы была створана тэорыя мікрасвету, а ў біялогіі — тэорыя спадчыннасці, абедзве яны істотна заснаваныя на імавернасных метадах. Карл Пірсан распрацаваў алгарытмы матэматычнай статыстыкі, шырока і паўсюдна ўжываныя для аналізу прыкладных вымярэнняў, праверкі гіпотэз і прыняцця рашэнняў. А. М. Калмагораў даў класічную аксіяматыку тэорыі імавернасцей. З іншых новых абласцей прымянення тэорыі імавернасцей трэба згадаць тэорыю інфармацыі і тэорыю выпадковых працэсаў. Філасофскія спрэчкі пра тое, што такое імавернасць і ў чым прычына яе ўстойлівасці, працягваюцца.

Сярэдневяковая Еўропа і пачатак Новага часу[правіць | правіць зыходнік]

Першыя задачы імавернаснага характару ўзніклі ў розных азартных гульнях — касцях, картах і інш.[8] Французскі канонік XIII ст. Рышар дэ Фурніваль правільна падлічыў усе магчымыя сумы ачкоў пасля кідка трох касцей і ўказаў лік спосабаў, якімі можа атрымацца кожная з гэтых сум. Гэты лік спосабаў можна разглядаць як першую лікавую меру магчымасці падзеі, аналагічную імавернасці. Да Фурніваля, а іншы раз і пасля яго, гэту меру часта падлічвалі няправільна, мяркуючы, напрыклад, што сумы 3 і 4 ачка роўнаімаверныя, бо абедзве могуць атрымацца «толькі адным спосабам»: па выніках кідка «тры адзінкі» і «двойка з дзвюма адзінкамі» адпаведна. Пры гэтым не ўлічвалася, што тры адзінкі на самай справе атрымліваюцца толькі адным спосабам: , а двойка з дзвюма адзінкамі — трыма: , так што гэтыя падзеі не роўнаімаверныя[9]. Падобныя памылкі неаднаразова сустракаліся і ў далейшай гісторыі навукі.

У вялікай матэматычнай энцыклапедыі «Сума арыфметыкі, геаметрыі, адносін і прапорцый» італьянца Лукі Пачолі (1494) ёсць арыгінальныя задачы на тэму: як падзяліць стаўку паміж двума ігракамі, калі серыя гульняў прыпынена датэрмінова. Прыклад падобнай задачы: гульня ідзе да 60 ачкоў, пераможац атрымлівае ўсю стаўку ў 22 дукаты, у ходзе гульні першы ігрок набраў 50 ачкоў, другі — 30, і тут гульню прыйшлося спыніць; патрэбна справядліва падзяліць зыходную стаўку. Рашэнне залежыць ад таго, што разумець пад «справядлівым» падзелам; сам Пачолі прапанаваў дзяліць прапарцыянальна набраным ачкам (55/4 і 33/4 дуката)[10]; пазней яго рашэнне было прызнана памылковым[11].

.svg)

Буйны алгебраіст XVI стагоддзя Джэралама Кардана прысвяціў аналізу гульні змястоўную манаграфію «Кніга аб гульні ў косці» (1526 год, апублікавана пасмяротна). Кардана правёў поўны і беспамылковы камбінаторны аналіз для значэнняў сумы ачкоў і прывёў для розных падзей чаканае значэнне долі «спрыяльных» падзей: напрыклад, пры кіданні трох касцей доля выпадкаў, калі значэнні ўсіх 3 касцей супадаюць, роўная 6/216 ці 1/36. Кардана зрабіў праніклівую заўвагу: сапраўдная колькасць даследуемых падзей можа пры невялікім ліку гульняў моцна адрознівацца ад тэарэтычнай, але чым больш гульняў у серыі, тым доля гэтага адрознення меншая. Па сутнасці, Кардана блізка падышоў да паняцця імавернасці[12]:

|

Іншы італьянскі алгебраіст, Нікола Тарталья, раскрытыкаваў падыход Пачолі да рашэння задачы аб падзеле стаўкі: бо калі адзін з ігракоў яшчэ не паспеў набраць ні аднаго ачка, то алгарытм Пачолі аддае ўсю стаўку яго саперніку, але гэта цяжка назваць справядлівым, бо некаторыя шансы на выйгрыш у адстаючага ўсё ж ёсць. Кардана і Тарталья прапанавалі свае (розныя) спосабы падзелу, але пазней і гэтыя спосабы былі прызнаны няўдалымі[13].

Даследаваннем гэтай тэмы займаўся і Галілеа Галілей, які напісаў трактат «Аб выхадзе ачкоў пры гульні ў косці» (1718 год, апублікаваны пасмяротна). Выклад тэорыі гульні ў Галілея адрозніваецца вычарпальнаю паўнатою і яснасцю. У сваёй галоўнай кнізе «Дыялог аб дзвюх найгалоўнейшых сістэмах свету, пталемеевай і капернікавай» Галілей таксама адзначыў магчымасць ацэнкі хібнасці астранамічных і іншых вымярэнняў, прычым заявіў, што малыя хібнасці вымярэння больш імаверныя, чым вялікія, адхіленні ў абодва бакі роўнаімаверныя, а сярэдняе значэнне павінна быць блізкім да сапраўднага значэння вымяранай велічыні. Гэтыя якасныя разважанні сталі першым у гісторыі прадказаннем нармальнага размеркавання хібнасцей[14].

XVII стагоддзе: Паскаль, Ферма, Гюйгенс[правіць | правіць зыходнік]

У XVII стагоддзі пачало фарміравацца выразнае ўяўленне пра праблемы тэорыі імавернасцей і з’явіліся першыя матэматычныя (камбінаторныя) метады рашэння імавернасных задач. Заснавальнікамі матэматычнай тэорыі імавернасцей сталі Блез Паскаль і П’ер Ферма[15].

Перад гэтым матэматык-аматар шэвалье дэ Мерэ звярнуўся да Паскаля наконт т. зв. «задачы аб ачках»: колькі разоў трэба кідаць дзве косці, каб ставіць на адначасовае выпадзенне хоць раз дзвюх шасцёрак было выгадна? Паскаль і Ферма пачалі перапісвацца адзін з адным наконт гэтай задачы і блізкіх пытанняў (1654). Перапісваючыся, вучоныя абмеркавалі шэраг праблем, звязаных з імавернаснымі разлікамі; сярод іншага, разглядалася старая задача пра раздзел стаўкі, і абодва навукоўцы прыйшлі да рашэння, што трэба падзяліць стаўку адпаведна шансам на выйгрыш, якія застаюцца на момант спынення гульні. Паскаль указаў дэ Мерэ на памылку, дапушчаную ім пры рашэнні «задачы пра ачкі»: у той час як дэ Мерэ няправільна вызначыў роўнаімаверныя падзеі, атрымаўшы адказ: 24 кідкі, Паскаль даў правільны адказ: 25 кідкоў[15][16].

Паскаль у сваіх працах далёка прасунуў прымяненне камбінаторных метадаў, якія сістэматызаваў у сваёй кнізе «Трактат аб арыфметычным трохвугольніку» (1665)[17]. Абапіраючыся на імавернасны падыход, Паскаль нават даказваў (у пасмяротна апублікаваных заметках), што быць веруючым выгадней, чым атэістам (гл. «пары Паскаля)».

Тэматыка дыскусіі Паскаля і Ферма (без падрабязнасцей) стала вядома Хрысціяну Гюйгенсу, які апублікаваў уласнае даследаванне «Аб разліках у азартных гульнях» (1657): першы трактат па тэорыі імавернасцей[15]. У прадмове Гюйгенс піша[18]:

|

У трактаце Гюйгенс падрабязна выкладае пытанні, разгледжаныя Ферма і Паскалем, але ставіць і новыя пытанні[11]. Галоўным дасягненнем нідэрландскага навукоўца стала ўвядзенне паняцця матэматычнага спадзявання, г. зн. тэарэтычнага сярэдняга значэння выпадковай велічыні. Гюйгенс таксама ўказаў класічны спосаб яго падліку[18]:

|

Гюйгенс, як відаць з цытаты, спачатку выкарыстоўваў тэрмін «вартасць», а тэрмін «спадзяванне» з’явіўся ўпершыню пры перакладзе трактата Гюйгенса Ван Схоўтэнам на лацінскую мову і стаў агульнапрынятым у навуцы[19].

У кнізе вялікая колькасць задач, некаторыя з рашэннямі, іншыя «для самастойнага рашэння». З апошніх асаблівую цікавасць і ажыўленае абмеркаванне выклікала «задача аб спусташэнні іграка». У некалькі абагульненым выглядзе яна фармулюецца так: у ігракоў A і B ёсць і манет адпаведна, у кожнай гульні выйграецца адна манета, імавернасць выйгрышу A ў кожнай гульні роўная трэба знайсці імавернасць яго поўнага спусташэння. Поўнае агульнае рашэнне «задачы аб спусташэнні» даў Абрахам дэ Муаўр праз паўстагоддзя (1711)[20]. У нашы дні імавернасная схема «задачы аб спусташэнні» выкарыстоўваецца пры рашэнні многіх задач тыпу «выпадковае блуканне»[21].

Гюйгенс прааналізаваў і задачу аб падзеле стаўкі, даўшы яе канчатковае рашэнне: стаўку трэба раздзяліць прапарцыянальна імавернасцям выйгрышу пры працягу гульні[22]. Ён таксама ўпершыню прымяніў імавернасныя метады ў дэмаграфічнай статыстыцы і паказаў, як разлічыць сярэднюю працягласць жыцця[23].

Да гэтага ж перыяду адносяцца публікацыі англійскіх статыстыкаў Джона Граўнта (1662) і Уільяма Пеці (1676, 1683). Апрацаваўшы даныя больш чым за стагоддзе, яны паказалі, што многія дэмаграфічныя характарыстыкі лонданскага насельніцтва, нягледзячы на выпадковыя ваганні, маюць досыць устойлівы характар — напрыклад, суадносіны ліку нованароджаных хлопчыкаў і дзяўчынак рэдка адхіляецца ад прапорцыі 14 к 13, невялікія ваганні і працэнта смяротнасці ад канкрэтных выпадковых прычын. Гэтыя даныя падрыхтавалі навуковую супольнасць да ўспрымання новых ідэй[18].

Граўнт таксама ўпершыню склаў табліцы смяротнасці — табліцы імавернасці смерці як функцыі ўзросту. Пытаннямі тэорыі імавернасцей і яе прымянення ў дэмаграфічнай статыстыцы заняліся таксама Іаган Худэ і Ян дэ Віт у Нідэрландах, якія ў 1671 годзе таксама склалі табліцы смяротнасці і выкарысталі іх для вылічэння памераў пажыццёвай рэнты. Падрабязней гэты круг пытанняў быў выкладзены ў 1693 годзе Эдмундам Галеем[11][24].

XVIII стагоддзе[правіць | правіць зыходнік]

На кнігу Гюйгенса абапіраліся створаныя ў пачатку XVIII ст. трактаты П’ера дэ Манмора «Вопыт даследавання азартных гульняў» (фр.: Essay d'analyse sur les jeux de hazard; апублікаваны ў 1708 і перавыдадзены з дапаўненнямі ў 1713 годзе) і Якаба Бернулі «Мастацтва здагадак» (лац.: Ars conjectandi; апублікаваны ўжо пасля смерці вучонага, у тым жа 1713 годзе). Апошні меў для тэорыі імавернасцей асабліва вялікае значэнне[11].

«Мастацтва здагадак» Якаба Бернулі[правіць | правіць зыходнік]

.JPG)

Базель, Гістарычны музей

Над трактатам «Мастацтва здагадак» Якаб Бернулі працаваў дваццаць гадоў, ужо гадоў за дзесяць да публікацыі тэкст гэтай працы ў выглядзе незакончанага рукапісу стаў распаўсюджвацца па Еўропе, выклікаючы вялікую цікавасць. Трактат стаў першым сістэматычным выкладам тэорыі імавернасцей. У гэтай кнізе аўтар прывёў, сярод іншага, класічнае азначэнне імавернасці падзеі як адносіны ліку зыходаў, звязаных з гэтаю падзеяй, да агульнага ліку зыходаў (у верагоднай (непазбежнай) падзеі імавернасць раўняецца адзінцы, у немагчымай — нулю). Сістэматычна вывучаная Бернулі імавернасная схема цяпер называецца біномным размеркаваннем[25].

Раней матэматыкі часцей за ўсё карысталіся самою колькасцю зыходаў; гісторыкі лічаць, што замена колькасці на «частату» (г.зн. дзяленне на агульны лік зыходаў) была зроблена са статыстычных меркаванняў: частата, у адрозненне ад колькасці, звычайна імкнецца да стабілізацыі пры павелічэнні ліку назіранняў. Азначэнне імавернасці «па Бернулі» адразу стала агульнапрынятым, яго прыводзілі Абрахам дэ Муаўр у кнізе «Вучэнне аб выпадках» (1718) і ўсе наступныя матэматыкі. Адзінае важнае ўдакладненне — што ўсе «элементарныя зыходы» павінны быць роўнаімаверныя — зрабіў П’ер-Сімон Лаплас у 1812 годзе. Калі для падзеі немагчыма падлічыць класічную імавернасць (напрыклад, з-за таго, што немагчыма выдзеліць роўнаімаверныя зыходы), то Бернулі прапанаваў выкарыстоўваць статыстычны падыход, г.зн. ацаніць імавернасць па выніках назіранняў гэтай падзеі ці звязаных з ёю[25].

.png)

У першай частцы свайго трактата Бернулі поўнасцю перадрукоўвае кнігу Гюйгенса, якую ён вельмі высока ацэньвае, і істотна дапаўняе ўласнымі каментарыямі. Сярод іншага, ён прыводзіць агульную «формулу Бернулі»: калі імавернасць падзеі роўная , то імавернасць таго, што ў выпрабаваннях падзея адбудзецца разоў, раўняецца . Далей Бернулі падрабязна выкладае камбінаторыку і на яе аснове рашае некалькі задач з выпадковым выбарам. У апошняй частцы кнігі, якая засталася недапісанаю, Бернулі збіраўся разгледзець эканамічныя і іншыя практычныя прыкладанні тэорыі імавернасцей[26].

Вялікае значэнне як для тэорыі імавернасцей, так і для навукі ў цэлым меў даказаны Якабам Бернулі першы варыянт закона вялікіх лікаў (назву закону даў пазней Пуасон)[27]. Гэты закон тлумачыць, чаму статыстычная частата пры павелічэнні ліку назіранняў збліжаецца з яе тэарэтычным значэннем — імавернасцю, і тым самым звязвае два розныя азначэнні імавернасці. Пазней закон вялікіх лікаў істотна абагульняўся і ўдакладняўся многімі матэматыкамі; як аказалася, імкненне статыстычнай частаты да тэарэтычнай адрозніваецца ад імкнення да граніцы ў матэматычным аналізе — частата можа значна адхіляцца ад чаканай граніцы, і можна толькі сцвярджаць, што імавернасць такіх адхіленняў з ростам ліку выпрабаванняў імкнецца да нуля. Разам з тым адхіленні частаты ад імавернасці таксама паддаюцца імавернаснаму аналізу[28].

Развіццё ідэй Бернулі[правіць | правіць зыходнік]

«Вучэнне аб выпадках»

Трактат Якаба Бернулі выклікаў рэзкі ўздым цікавасці да імавернасных праблем і рост ліку даследаванняў новых задач. Абрахам дэ Муаўр апублікаваў некалькі работ, сярод якіх найбольш цікавыя артыкул «Аб вымярэнні выпадковасці, ці імавернасцях вынікаў у азартных гульнях» (1711) і трактат «Вучэнне аб выпадках» (1718), які ў XVIII стагоддзі выдаваўся тройчы. У гэтым трактаце Муаўр не толькі поўнасцю рашыў названую вышэй «задачу аб спусташэнні іграка», але і ацаніў для яе сярэднюю працягласць гульні і імавернасць выйгрышу за вызначаны лік гульняў для кожнага гульца[11][29]. У іншай працы, якая называлася «Аналітычная сумесь», Муаўр даў першы варыянт тэарэмы Муаўра—Лапласа, якая апісвае размеркаванне магчымых адхіленняў статыстычнай частаты ад імавернасці. Муаўр разгледзеў толькі выпадак, калі імавернасць роўная 1/2, агульны ж выпадак для любой імавернасці даказаў Лаплас[30]. Яшчэ адным дасягненнем Муаўра стала першае ўвядзенне ў навуку нармальнага размеркавання (1733), якое ўзнікла ў яго як прыбліжэнне біномнага размеркавання[31].

Данііл Бернулі, пляменнік заснавальніка тэорыі імавернасцей, таксама ўнёс уклад у гэту навуку. Ён, незалежна ад Муаўра, даследаваў нармальнае размеркаванне для памылак назіранняў, першым прымяніў для імавернасных задач метады матэматычнага аналізу, апублікаваў першы з імавернасных парадоксаў (1738)[32].

Наступны важны крок зрабіў англійскі матэматык Томас Сімпсан, які ў ходзе заняткаў лікавым аналізам у кнізе «Прырода і законы выпадку» (1740) фактычна выкарыстаў трэцяе (разам з класічным і статыстычным) азначэнне імавернасці — геаметрычнае, прыгоднае для даследавання непарыўных выпадковых велічынь з бесканечным лікам значэнняў. У задачы XXVI Сімпсан знайшоў імавернасць таго, што наўгад кінуты на плоскасць паралелепіпед спыніцца на вызначанай сваёй грані[33].

Падыход Сімпсана развіў Жорж-Луі Леклерк дэ Бюфон, які ў 1777 годзе прывёў класічны прыклад задачы на геаметрычную імавернасць[31]. Гэта была праблема, якая пазней цікавіла многіх матэматыкаў, — «задача пра іголку»: плоскасць разлінеена роўнааддаленымі паралельнымі прамымі («у лінейку»), на яе наўгад кідаецца іголка, трэба знайсці імавернасць таго, што іголка перасячэ лінію[33]. Калі даўжыня іголкі меншая, чым адлегласць паміж лініямі , то шуканая імавернасць раўняецца . Гэтая формула некалькі разоў правяралася эксперыментальна, у тым ліку самім Бюфонам, а ў 1901 годзе італьянскі матэматык Марыа Лацарыні (Mario Lazzarini) выкарыстаў яе для эксперыментальнага вызначэння ліку . Задачу Бюфона, яе аналіз і розныя мадыфікацыі матэматыкі абмяркоўвалі многія гады[34].

Была рэшана найважнейшая задача разліку імавернасці складаных падзей. Англійскі матэматык Томас Баес першым у дакладным выглядзе прывёў тэарэму складання імавернасцей для некалькіх несумяшчальных падзей і асноватворныя ў тэорыі імавернасцей і статыстыцы «формулы Баеса» (1763 год, апублікаваныя пасмяротна). У сучаснай тэрміналогіі формулы Баеса дазваляюць разлічыць умоўную імавернасць, а таксама ўдакладніць разлічаную імавернасць пасля атрымання новых даных. Тэарэму множання імавернасцей раней адкрыў Муаўр (1718 год) і даў ёй цалкам сучасную, хоць і выражаную словамі фармулёўку: «імавернасць з’яўлення дзвюх залежных падзей раўняецца здабытку імавернасці з’яўлення аднае з іх на імавернасць таго, што другая павінна адбыцца, калі першая з іх ужо з’явілася»[35].

К сярэдзіне XVIII стагоддзя аналіз гульняў усё яшчэ прыцягвае некаторую цікавасць — напрыклад, Леанард Эйлер падрабязна прааналізаваў розныя тыпы латарэй[36], але цэнтрам увагі матэматыкаў усё ў большай ступені становяцца дэмаграфічная статыстыка, страхаванне і ацэнка памылак (вымярэння, акруглення і пад.). Статыстыцы і страхаванню Эйлер прысвяціў нямала прац; ён, сярод іншага, рашаў задачу: ацаніць па статыстычных табліцах, якая імавернасць таго, што чалавек ва ўзросце m гадоў пражыве яшчэ n гадоў[37].

XIX стагоддзе[правіць | правіць зыходнік]

Агульныя тэндэнцыі і крытыка[правіць | правіць зыходнік]

У XIX стагоддзі лік работ па тэорыі імавернасцей працягваў расці, былі нават недарэчныя для навукі спробы распаўсюдзіць імавернасныя метады далёка за разумныя межы — напрыклад, на вобласць маралі, псіхалогіі, правапрымянення і нават багаслоўя[38]. У прыватнасці, валійскі філосаф Рычард Прайс, а следам за ім і Лаплас лічылі магчымым разлічыць па формулах Баеса імавернасць наступнага ўзыходу Сонца[39], Пуасон спрабаваў правесці імавернасны аналіз судовых прыгавораў і верагоднасці паказанняў сведак[40]. Філосаф Дж. С. Міль у 1843 годзе, адзначыўшы падобныя спекуляцыйныя прымяненні, назваў злічэнне імавернасцей «ганьбаю матэматыкі»[41]. Гэтая і іншыя ацэнкі сведчылі пра недастатковую строгасць абгрунтавання тэорыі імавернасцей.

Матэматычны апарат тэорыі імавернасцей тым часам працягваў удасканальвацца. Асноўнаю галіною яе прымянення ў той перыяд была матэматычная апрацоўка вынікаў назіранняў, у якіх ўтрымліваліся выпадковыя хібнасці, а таксама разлікі рызык у страхаванні і іншых статыстычных параметраў. Сярод галоўных прыкладных задач тэорыі імавернасцей і матэматычнай статыстыкі XIX стагоддзя можна назваць наступныя[42]:

- знайсці імавернасць таго, што сума незалежных выпадковых велічынь з аднолькавым (вядомым) законам размеркавання знаходзіцца ў вызначаных граніцах. Асабліва важнаю гэта праблема была для тэорыі памылак вымярэння, у першую чаргу для ацэнкі хібнасці назіранняў;

- устанаўленне статыстычнай значнасці розніцы выпадковых значэнняў ці паслядоўнасці такіх значэнняў. Прыклад: параўнанне вынікаў прымянення новага і старога відаў лякарстваў, каб вырашыць ці сапраўды новае лякарства лепшае;

- даследаванне ўплыву пэўнага чынніка на выпадковую велічыню (фактарны аналіз).

Ужо к сярэдзіне XIX стагоддзя складваецца імавернасная тэорыя артылерыйскай стральбы. У большасці буйных краін Еўропы былі створаны нацыянальныя статыстычныя арганізацыі. У канцы стагоддзя вобласць ужывання імавернасных метадаў пачала паспяхова пашырацца на фізіку, біялогію, эканоміку, сацыялогію[43][44].

Гаус, Лаплас, Пуасон[правіць | правіць зыходнік]

Карл Фрыдрых Гаус, які пастаянна займаўся астранамічнымі вылічэннямі, распрацаваў імавернасную методыку работы з вымярэннямі, у якіх утрымліваюцца хібнасці (1809). Ён глыбока вывучыў нармальнае размеркаванне, паказаў, што яно ў многіх практычных сітуацыях з’яўляецца гранічным для выпадковых значэнняў, абгрунтаваў прымяненне метаду найменшых квадратаў для ацэнкі вымеранага значэння і параметраў яго магчымага дыяпазону роскіду. Канчатковую версію тэорыі Гаус апісаў у дзвюх працах «Тэорыя камбінацыі назіранняў, схільных да выпадковых памылак» (1823, 1828)[45]. Хаця нармальны закон быў вядомы задоўга да Гауса, ягоны ўклад у тэорыю гэтага найважнейшага размеркавання настолькі вялікі, што доўгі час нармальны закон называлі «законам Гауса»; сучасны тэрмін замацаваўся дзякуючы працам Карла Пірсана ў канцы XIX стагоддзя[44].

Асноўныя дасягненні тэорыі імавернасцей падагульненыя ў капітальнай манаграфіі Лапласа «Аналітычная тэорыя імавернасцей» (1812 год), якая завяршыла «класічны этап» развіцця гэтай навукі. У XIX стагоддзі праца Лапласа перавыдавалася ў Францыі тройчы і была перакладзена на многія мовы свету[43]. Лаплас даследаваў як дыскрэтныя, так і непарыўныя выпадковыя велічыні (яшчэ не ўводзячы тэрміна «выпадковая велічыня»), прычым для непарыўных даў ключавое паняцце шчыльнасці размеркавання імавернасці, раней няяўна і абмежавана выкарыстанае Даніілам Бернулі. Інтэгральнае паняцце функцыі размеркавання ўзнікла значна пазней (яго ў 1912 годзе ўвёў А. М. Ляпуноў); агульны тэрмін «выпадковая велічыня» таксама, відаць, упершыню паявіўся ў працах рускай імавернаснай школы[46]. Увядзенне шчыльнасці імавернасці і характарыстычных функцый дазволіла Лапласу прымяніць для рашэння імавернасных задач магутныя аналітычныя сродкі, уключаючы дыферэнцыяльныя ўраўненні ў частковых вытворных[40].

Лаплас прывёў формулу поўнай імавернасці для некалькіх несумяшчальных «прычын» (у сучаснай тэрміналогіі, «гіпотэз»), даказаў рад гранічных тэарэм, у тым ліку тэарэму Муаўра—Лапласа і збежнасць біномнага размеркавання да нармальнага пры павелічэнні ліку выпрабаванняў. Значная частка кнігі прысвечана статыстычным прыкладанням і рашэнню задач. Для ацэнкі магчымага дыяпазону значэнняў вымяранай велічыні Лаплас, як і Гаус, рэкамендаваў метад найменшых квадратаў[47].

Лаплас апісаў і сваё разуменне сутнасці выпадковасці і імавернасці. На яго думку, ход рэальных працэсаў поўнасцю прадвызначаны («дэтэрмінован»), выпадковасць узнікае толькі ў чалавечым успрыманні і толькі там, дзе чалавек не валодае поўнымі ведамі аб тым, што адбываецца[48]:

|

Сімеон Дэні Пуасон у 1837 годзе абагульніў закон вялікіх лікаў Бернулі, зняўшы ўмову аб тым, што імавернасць падзеі ў кожнай гульні адна і тая ж; пры гэтых новых умовах статыстычная частата будзе збягацца да сярэдняга арыфметычнага для імавернасцей асобных гульняў[49]. Ён жа апублікаваў формулу Пуасона, зручную для апісання схемы Бернулі ў тым выпадку, калі імавернасць падзеі блізкая да нуля ці адзінкі. Размеркаванне Пуасона («закон рэдкіх падзей») з’яўляецца адным з асноўных у прыкладных задачах, напрыклад, яму падпарадкоўваюцца радыеактыўны распад, нараджэнне тройні, статыстыка аварый і няшчасных выпадкаў[50].

Тэорыя памылак вымярэння[правіць | правіць зыходнік]

Асноўная праблема ў гэтай вобласці наступная. Хай паслядоўныя вымярэнні некаторай велічыні далі n блізкіх, але няроўных значэнняў. Падразумяваецца, што сістэматычныя памылкі і залежнасць велічыні ад часу вымярэння (напрыклад, пры кручэнні нябеснага купала) улічаныя, так што розніца даных выклікана чыста выпадковымі хібнасцямі. Трэба па выніках вымярэнняў знайсці найлепшую ацэнку сапраўднага значэння даследаванай велічыні[51].

Першае матэматычнае даследаванне гэтай практычна важнай (асабліва ў астраноміі) тэмы зрабіў Томас Сімпсан (1755). Ён зыходзіў з няправільнай гіпотэзы, што памылкі вымярэння размеркаваныя па «трохвугольным законе», але зрабіў правільны вывад — сярэдняе арыфметычнае вынікаў вымярэння бліжэй да сапраўднага значэння, чым асобнае вымярэнне. Данііл Бернулі (1778) лічыў, што шчыльнасць размеркавання хібнасцей прадстаўляе сабою дугу акружнасці, але вывад Сімпсана пацвердзіў[52]. Ідэі Сімсана развіў І. Г. Ламберт, які ўпершыню прымяніў метад утваральных функцый і метад найбольшай праўдападобнасці, пазней абагульнены Р. Э. Фішэрам[53].

У XIX стагоддзі Лаплас указаў, што назіраныя хібнасці вымярэння звычайна з’яўляюцца вынікам складвання мноства выпадковых памылак, і таму іх размеркаванне павінна быць блізкае да нармальнага. Замест сярэдняга арыфметычнага ён прапанаваў статыстычную медыяну. Аднак амаль адначасова быў апублікаваны значна больш практычны метад найменшых квадратаў Гауса (1809), які і стаў агульнаўжывальным. У 1853 годзе Кашы знайшоў прыклад размеркавання, для якога сярэдняе арыфметычнае з’яўляецца вельмі кепскаю ацэнкаю. К канцу XIX стагоддзя статыстычная тэорыя апрацоўкі памылак была ў асноўным завершана[52].

Парадоксы Бертрана[правіць | правіць зыходнік]

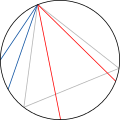

У 1889 годзе французскі матэматык Жазэф Бертран у сваім курсе «Аналіз імавернасцей» прапанаваў некалькі парадоксаў, звязаных з геаметрычнаю імавернасцю. У кожным парадоксе рознае вытлумачэнне паняццяў «наўдачу» ці «ўзятае адвольна» прыводзіла да розных рашэнняў задачы. Прыклад аднаго з парадоксаў Бертрана: знайсці імавернасць таго, што выбраная наўдачу хорда акружнасці будзе даўжэйшая за старану ўпісанага ў гэтую акружнасць трохвугольніка. Пры розных метадах выбару хорды «наўдачу» атрымліваюцца розныя адказы.

-

Метад 1 -

Метад 2 -

Метад 3

Абмеркаванне парадоксаў Бертрана садзейнічала ўдакладненню асноў тэорыі імавернасцей і сэнсу тэрміна «роўнаімаверна»[54].

Статыстычная фізіка[правіць | правіць зыходнік]

Да сярэдзіны XIX стагоддзя практычнае прымяненне тэорыі імавернасцей было ў асноўным абмежавана статыстыкаю і прыбліжанымі вылічэннямі, таму агульны тэрмін «выпадковая велічыня» паявіўся даволі позна[55]. Адным з першых выпадковых працэсаў у фізіцы стаў вывучаны Робертам Броўнам у 1827 годзе пад мікраскопам хаатычны рух кветкавага пылку, які плаваў у вадзе («броўнаўскі рух»). Яго матэматычная мадэль, аднак, з’явілася толькі ў пачатку XX стагоддзя (А. Эйнштэйн, М. Смалухоўскі, Н. Вінер)[56].

Першыя фізічныя імавернасныя мадэлі ўзніклі ў статыстычнай фізіцы, якую распрацавалі ў другой палавіне XIX стагоддзя Л. Больцман, Д. К. Максвел і Д. У. Гібс. Больцман у шэрагу работ (1860-я гады) паказаў, што тэрмадынамічныя законы маюць імавернасна-статыстычны характар і звязаныя з пераходам фізічных сістэм з менш імавернага стану і больш імаверны, прычым мераю імавернасці з’яўляецца энтрапія. Максвел у тыя ж гады вывеў закон размеркавання хуткасцей малекул у газе, які дазваляе разлічыць энергію, даўжыню свабоднага прабегу і іншыя характарыстыкі малекул. У 1902 годзе Гібс апублікаваў манаграфію «Асноўныя прынцыпы статыстычнай механікі», якая значна паўплывала на развіццё фізікі[57]. К канцу XIX стагоддзя вялікае практычнае значэнне імавернасных метадаў стала агульнапрызнаным фактам.

Расійская школа[правіць | правіць зыходнік]

У Расіі ў першай палавіне XIX стагоддзя пачалі ўзнікаць уласныя сур’ёзныя даследаванні па тэорыі імавернасцей. Першы вучэбны курс пачаў чытаць С. Раўкоўскі ў Віленскім універсітэце (1829 год), там жа ў 1830 годзе была створана першая ў Расійскай імперыі кафедра тэорыі імавернасцей. У Пецярбургскім універсітэце лекцыі з 1837 года чытаў спачатку В. А. Анкудовіч, а з 1850 года — В. Я. Бунякоўскі. Фундаментальны падручніку «Основания математической теории вероятностей» Бунякоўскі апублікаваў у 1846 годзе, і прыдуманая ім руская тэрміналогія стала агульнапрынятаю. У Маскоўскім універсітэце курс з’явіўся ў 1850 годзе, лекцыі чытаў А. Ю. Давідаў, будучы прэзідэнт Маскоўскага матэматычнага таварыства[58].

Артыкулы на імавернасныя тэмы публікавалі многія буйныя матэматыкі Расіі, у тым ліку М. В. Астраградскі, М. Д. Брашман, М. І. Лабачэўскі, М. Я. Зярноў. У значнай частцы гэтых работ адчуваецца моцны ўплыў прац і поглядаў Лапласа[59].

Першымі рускімі матэматыкамі сусветнага ўзроўню ў тэорыі імавернасцей сталі П. Л. Чабышоў і яго вучні А. А. Маркаў і А. М. Ляпуноў. Чабышоў з самага пачатку сваёй навуковай кар’еры ўдзяляў найбольшую ўвагу тэорыі імавернасцей (разам з тэорыяй лікаў), а з 1860 года змяніў Бунякоўскага на кафедры тэорыі імавернасцей і пачаў свой цыкл лекцый. Ён апублікаваў па дадзенай тэме ўсяго чатыры працы, але фундаментальныя. Асабліва цікавы яго артыкул «О средних величинах» (1866 год), дзе прыведзена «няроўнасць Чабышова», пазней узмоцненая Маркавым:

Гэта формула азначае, што імавернасць адхілення любой выпадковай велічыні ад яе сярэдняга значэння (матэматычнага спадзявання) больш чым на стандартных адхіленняў () не перавышае . Напрыклад, адхіленне на 5 мае імавернасць 1/25, г.зн. 4 %.

У якасці выніку сваёй няроўнасці Чабышоў атрымаў надзвычайна агульную фармулёўку закона вялікіх лікаў: калі матэматычныя спадзяванні паслядоўнасці n выпадковых велічынь і квадраты гэтых матэматычных спадзяванняў абмежаваныя ў сукупнасці, то сярэдняе арыфметычнае гэтых велічынь з ростам n збягаецца да сярэдняга арыфметычнага іх матэматычных спадзяванняў. З гэтай тэарэмы выводзяцца тэарэмы Бернулі і Пуасона; Чабышоў упершыню строга ацаніў дакладнасць гэтых тэарэм і іншых прыбліжэнняў[60].

У 1887 годзе з’явіўся артыкул Чабышова «О двух теоремах относительно вероятностей». У гэтай рабоце ён устанавіў, што пры некаторых (дастаткова агульных) умовах выконваецца гранічная тэарэма: сума вялікага ліку незалежных выпадковых велічынь (напрыклад, хібнасцей вымярэння) размеркавана прыблізна па нармальным законе і тым дакладней, чым больш складнікаў. Гэты вынік па сваёй агульнасці далёка перакрывае тэарэму Муаўра — Лапласа і ўсе яе аналагі[61]. Пазней А. А. Маркаў і А. М. Ляпуноў удакладнілі і яшчэ больш абагульнілі гэту тэарэму Чабышова.

Абедзве названыя тэарэмы Чабышова займаюць цэнтральнае месца ў тэорыі імавернасцей. Асабліва важная тая акалічнасць, што Чабышоў не толькі знайшоў гранічнае размеркаванне, але ў абодвух выпадках падрабязна прааналізаваў межы магчымых адхіленняў ад гэтай граніцы[5].

Калі Чабышоў даследаваў незалежныя выпадковыя велічыні, то А. А. Маркаў у 1907 годзе расшырыў поле даследаванняў, разглядаючы і выпадак, калі новае выпадковае значэнне залежыць ад старога. Маркаў даказаў варыянт закона вялікіх лікаў для некаторых распаўсюджаных тыпаў залежных велічынь, увёўшы ў тэрміналогію сусветнай навукі «ланцугі Маркава». Аналізу і класіфікацыі гэтых ланцугоў Маркаў прысвяціў нямала прац; ланцугі Маркава і маркаўскія выпадковыя працэсы прымяняюцца не толькі ў матэматыцы, але і ў іншых навуках, такіх як статыстычная фізіка, квантавая механіка, тэорыя аўтаматычнага кіравання і многія іншыя[62]. Маркаву належыць таксама імавернаснае абгрунтаванне метаду найменшых квадратаў[63].

А. М. Ляпунову належыць увядзенне метаду характарыстычных функцый у вучэнне аб гранічных тэарэмах тэорыі імавернасцей[63].

XX стагоддзе[правіць | правіць зыходнік]

Тэарэтычныя пытанні і матэматычныя метады[правіць | правіць зыходнік]

У XX стагоддзі даследаванні Чабышова і Маркава працягнулі А. Я. Хінчын, А. М. Калмагораў і інш. У прыватнасці, Ярл В. Ліндэберг (1922) і Калмагораў (1926) знайшлі ўмовы, неабходныя і дастатковыя для выканання закона вялікіх лікаў[64].

Матэматычны апарат тэорыі імавернасцей значна ўзбагаціўся ў многіх напрамках. Пасля распрацоўкі тэорыі меры гэта агульнае паняцце аказалася зручна прымяніць у тэорыі імавернасцей, г.зн. разглядаць імавернасць як меру (канечнага альбо бесканечнага) мноства «спрыяльных падзей». Такі падыход дазваляе апісваць і даследаваць уласцівасці імавернасці на добра распрацаванай мове тэорыі мностваў[65].

.gif)

У тэорыі дынамічных сістэм было выяўлена, што рашэнні дыферэнцыяльных ураўненняў некаторых сістэм паводзяць сябе як выпадковыя працэсы. Гэта значнае адкрыццё прывяло да стварэння паняцця «дынамічны хаос» і агульнай «тэорыі хаосу». Адным з прыкладаў з’яўляецца «задача трох цел» нябеснай механікі[66].

Да XX стагоддзя выкарыстоўваліся ў асноўным нармальнае, біномнае і (часам) пуасонава размеркаванне, аднак практычна карыснымі аказаліся і многія іншыя тэарэтычныя законы. Напрыклад, лагнармальнае размеркаванне часта сустракаецца ў выпадках, калі даследуемая велічыня ёсць здабытак некалькіх незалежных дадатных выпадковых велічынь[67].

Імавернасныя метады аказаліся плённымі ў многіх абласцях тэарэтычнай і прыкладной матэматыкі, нават у такіх класічных, як тэорыя лікаў[68] ці логіка[69]. У сваю чаргу, сучасная тэорыя імавернасцей выкарыстоўвае метады і падыходы, распрацаваныя ў функцыянальным аналізе, тапалогіі і іншых раздзелах матэматыкі, што ўзніклі ў XX стагоддзі[70].

Стварэнне матэматычнай статыстыкі[правіць | правіць зыходнік]

Матэматычная статыстыка як аснова для прыняцця надзейных рашэнняў аб выпадковых велічынях узнікла на рубяжы XIX—XX стагоддзяў дзякуючы асноватворным працам Карла Пірсана. Пірсан распрацаваў тэорыю карэляцыі, крытэрыі згоды, рэгрэсійны аналіз, алгарытмы праверкі гіпотэз, прыняцця рашэнняў і ацэнкі параметраў[71]. Алгарытмы, прапанаваныя Пірсанам, шырока прымяняюцца ў фізіцы, медыцыне, біялогіі, сацыялогіі, сельскай гаспадарцы і інш.[72]

Найбольш значным прадаўжальнікам прац Пірсана па прыкладной матэматычнай статыстыцы ў першай палавіне XX стагоддзя стаў Рональд Эйлмер Фішэр. Ён апублікаваў работы па планаванні эксперымента, распрацаваў метад найбольшай праўдападобнасці, тэст статыстычнай значнасці, дысперсійны аналіз і рашэнне мноства іншых практычна важных статыстычных праблем. Сумесна з Ежы Нэйманам распрацаваў канцэпцыю давяральнага прамежку (1937). Фішэр — аўтар агульнапрызнанага тэрміна «дысперсія выпадковай велічыні» (англ.: variance)[73].

Пачынаючы прыкладна з 1920-х гадоў, хутка развіваецца тэорыя статыстычнага кантролю якасці прамысловай прадукцыі. Першую праблему па гэтай тэме разгледзеў яшчэ Томас Сімпсан у 1846 годзе. У масавай вытворчасці трэба вызначыць, па якой методыцы трэба выбраць прадметы з аднае ці некалькіх партый прадукцыі для праверкі іх якасці[74].

Вялікая ў нашы дні колькасць статыстычных даследаванняў, якія нярэдка даюць процілеглыя вынікі (напрыклад, аб шкоднасці ці няшкоднасці мабільных тэлефонаў ці генна-мадыфікаваных прадуктаў), павысіла актуальнасць праблемы забеспячэння верагодных вывадаў са статыстычнага абследавання. Самая частая памылка — аб’яўленне, што статыстычная залежнасць (карэляцыя) даследаваных чыннікаў нібыта сведчыць аб прычыннай сувязі паміж імі, хаця часта сувязь гэтых чыннікаў на самай справе тлумачыцца іх залежнасцю ад аднаго ці некалькіх трэціх чыннікаў[75]. «Статыстычная залежнасць, якая б моцная яна ні была, ніколі не можа ўстанавіць прычыннай сувязі: нашы ідэі аб прычыне павінны прыходзіць не са статыстыкі, у канчатковым выніку з некаторай іншай тэорыі»[76].

Выпадковыя працэсы[правіць | правіць зыходнік]

Паняцце выпадковага (ці стахастычнага) працэсу, якое ўзнікла ў пачатку XX стагоддзя, стала адным з цэнтральных, развітых і найбольш карысных прымяненняў тэорыі імавернасці. Выпадковы працэс — гэта зменная ў часе выпадковая велічыня. Першыя даследаванні выпадковых працэсаў датычыліся ў асноўным электронікі і паведамленняў тэорыі сувязі, у нашы дні можна прывесці ў якасці прыкладаў часавыя рады ў эканоміцы ці медыцыне, рэгістраграмы тэорыі механізмаў, статыстыку жыцця біялогіі папуляцый. Шырокую вобласць практычнага ўжывання мае тэорыя масавага абслугоўвання. Сярод тыповых задач аналізу выпадковых працэсаў[77]:

- прагназаванне развіцця працэсу, зыходзячы з яго мінулай гісторыі;

- надзейнае выдзяленне сігналу на фоне шумавых перашкод;

- ацэнка і аптымізацыя параметраў (напрыклад, імавернага часу безадмоўнай работы);

- фільтрацыя ўваходнага выпадковага працэсу для атрымання жаданага выхаднога працэсу.

Праведзена класіфікацыя тыпаў выпадковых працэсаў, распрацаваны аналітычныя сродкі іх даследавання (карэляцыйная і каварыяцыйная функцыі, спектральнае раскладанне)[78][79]. Для аналізу працэсаў распрацаваны такія новыя сродкі, як стахастычныя дыферэнцыяльныя ўраўненні, стахастычны інтэграл, сродкі спектральнага аналізу і фільтрацыі[80].

Новыя прыкладанні[правіць | правіць зыходнік]

Новыя прымяненні імавернасных метадаў узнікалі ў XX стагоддзі пастаянна і ў многіх навуках; коратка пералічым некаторыя этапныя падзеі ў гэтым працэсе.

- Фізіка

Цэнтральным паняццем створанай у 1920-я гады квантавай механікі з’яўляецца камплексная хвалевая функцыя, квадрат модуля якой, паводле распаўсюджанай капенгагенскай інтэрпрэтацыі, вызначае шчыльнасць выяўлення мікрачасціцы ў зададзеным пункце прасторы. Калі прыняць такое вытлумачэнне, то ў матэматычнай мадэлі мікрасвету выпадковасць неадольная, а лапласаў дэтэрмінізм поўнасцю абвергнуты[81]. Для мікрасвету былі распрацованы адмысловыя квантавыя статыстыкі Бозэ — Эйнштэйна і Фермі — Дзірака.

- Біялогія

Пасля адкрыццяў Мендэля і Моргана стала зразумела, што спадчынныя прыкметы перадаюцца патомкам шляхам выпадковай камбінацыі аднае з дзвюх прыкмет (алелей) ад бацькі і аднае з дзвюх алелей ад мацеры. Выпадковы выбар бацькавай алелі вызначае заадно пол будучага патомка. На гэты працэс дадаткова накладваюцца выпадковыя мутацыі, таму імавернасныя метады леглі ў аснову генетыкі. Прымяняюцца яны таксама пры даследаванні і кіраванні развіццём біялагічных папуляцый[82]. Істотна выкарыстоўваюцца імавернасныя падыходы (напрыклад, баесаўскія метады і метады, аснаваныя на прынцыпе найбольшай праўдападобнасці) ў вылічальнай філагенетыцы, якая прадугледжвае прымяненне адмысловых вылічальных алгарытмаў і камп’ютарных праграм для пабудовы філагенетычных дрэў[83][84].

- Кібернетыка і тэорыя інфармацыі

Тэорыя інфармацыі апіраецца на ўведзенае Клодам Шэнанам у 1948 годзе паняцце інфармацыйнай энтрапіі[85]. Калі выпадковая велічыня можа прымаць значэнні , імавернасці якіх адпаведна роўныя , то энтрапія вызначаецца формулаю:

Вызначаная так энтрапія ёсць мера выпадковасці (ці нявызначанасці): яна роўная нулю, калі выпадковасці няма, г.зн. з імавернасцю 1 велічыня прымае адно пэўнае значэнне. Павелічэнне выпадковасці звязана з павелічэннем энтрапіі[86].

Тэорыя аўтаматычнага кіравання таксама з самага пачатку карысталася імавернаснымі метадамі. Са з’яўленнем камп’ютараў прымяненне такіх метадаў значна пашырылася. Карыстаючыся генератарам псеўдавыпадковых лікаў, можна прамадэляваць на камп’ютары выпадковыя велічыні ці працэсы з адвольным размеркаваннем, а гэта, у сваю чаргу, дазваляе даследаваць самыя розныя рэальныя працэсы шляхам іх камп’ютарнага мадэлявання (метад Монтэ-Карла)[87].

- Мовазнаўства

У 2-й палавіне XX стагоддзя ў важны напрамак матэматычнай лінгвістыкі аформілася прымяненне метадаў тэорыі імавернасці і матэматычнай статыстыкі да вывучэння моўных з’яў. Шматлікія даследаванні, аснаваныя на прымяненні такіх метадаў, уключалі: атрыманне імавернасна-інфармацыйных ацэнак нормы мовы; аналіз размеркавання сінтаксічнай інфармацыі ў граніцах словаформы, кантэкстнай абумоўленасці і лішкавасці тэкстаў, узаемадзеяння выпадковых і прадвызначаных (дэтэрмінаваных) працэсаў у маўленні; распрацоўка адэкватных методык лінгвістычнага эксперыменту; выяўленне статыстычных характарыстык лінгвістычных варыяцыйных радоў і інш.[88]

Абгрунтаванне і аксіяматызацыя[правіць | правіць зыходнік]

На момант стварэння тэорыі імавернасцей асноваю матэматыкі былі два класы аб’ектаў — лікі і геаметрычныя фігуры. Для тэорыі імавернасцей трэба было дабавіць у гэты спіс зусім новы аб’ект: выпадковую падзею, а таксама цесна звязаныя з ёю паняцці (імавернасць, выпадковая велічыня і інш.). Своеасаблівасць новай навукі праяўлялася і ў тым, што яе сцвярджэнні насілі не безумоўны характар, як раней было прынята ў матэматыцы, а магчымасна-імавернасны.

Па меры развіцця тэорыі імавернасцей не спыняліся спрэчкі, ці можна лічыць ідэалізаваную падзею матэматычным паняццем (і тады тэорыя імавернасцей ёсць частка матэматыкі), ці ж гэта факт, што назіраецца на вопыце (і тады тэорыю імавернасцей трэба аднесці да прыродазнаўчых навук). Розныя вучоныя выказвалі самыя розныя меркаванні аб гэтым. П. Л. Чабышоў упэўнена лічыў тэорыю імавернасцей матэматычнаю дысцыплінаю, задача якой — па вядомых імавернасцях некаторых падзей вызначыць невядомую імавернасць даследаванай падзеі. На думку Давіда Гільберта, тэорыя імавернасцей роднасная механіцы, г.зн. з’яўляецца матэматызаванай «фізічнай дысцыплінай»[41]. Аўгуст дэ Морган і яго паслядоўнік У. С. Джэванс лічылі асноўным паняццем «суб’ектыўную імавернасць», г.зн. колькасную меру нашага разумення прадмета даследавання, і звязвалі тэорыю імавернасцей з логікаю[89]. Праблемы, звязаныя з неадназначнаю суб’ектыўнаю імавернасцю, неаднаразова абмяркоўваліся, іх часта фармулююць у выглядзе «імавернасных парадоксаў» (гл., напрыклад, «парадокс трох вязняў» ці «парадокс хлопчыка і дзяўчынкі»).

Яшчэ Бернулі даў фактычна два азначэнні імавернасці: як долі «спрыяльных выпадкаў» і як статыстычнай частаты; каб звесці другое разуменне да першага, спатрэбіўся закон вялікіх лікаў. Аўстрыйскі матэматык і эканаміст Людвіг фон Мізэс прапанаваў адваротны падыход (1914 год): лічыць азначэннем імавернасці іменна граніцу частаты. Тэорыю імавернасцей Мізэс да матэматыкі не адносіў, ён лічыў яе эксперыментальнаю навукай, якая вывучае назіраныя факты[41]. Азначэнне Мізэса і выкладзеная ім аксіяматыка былі раскрытыкаваныя за беззмястоўнасць, бо не існуе сродкаў для высвятлення, ці мае частата пэўнай падзеі граніцу[90]. Абмеркаванне канцэпцыі Мізэса часам працягваецца і цяпер[91]. Былі і іншыя спробы абгрунтавання — Джон Мейнард Кейнс (1921) і Харальд Джэфрыс (1939) прапанавалі разумець імавернасць сцвярджэння як «ступень праўдападобнасці» гэтага сцвярджэння, гэты падыход таксама час ад часу ўпамінаецца ў абмеркаванні пытання[92].

У пачатку XX стагоддзя школа Д. Гільберта паставіла такія класічныя раздзелы матэматыкі, як геаметрыя і аналіз, на строгую аксіяматычную аснову, з’явілася аксіяматыка і ў іншых раздзелах матэматыкі: тэорыя мностваў, матэматычная логіка і інш. Наспела неабходнасць распрацаваць аксіяматыку і для тэорыі імавернасцей, бо ранейшае, напалову інтуітыўнае і нефармальнае абгрунтаванне Бернулі і Лапласа даўно ўстарэла. Першы варыянт такой аксіяматыкі даў савецкі матэматык С. Н. Бернштэйн у сваім курсе «Тэорыя імавернасцей» (1927 год). Агульнапрызнаным у навуцы стаў варыянт А. М. Калмагорава, апублікаваны ў 1929—1933 гадах і заснаваны на ідэях тэорыі меры[93]. У другой палавіне XX стагоддзя Альфрэд Рэньі і А. М. Калмагораў даследавалі магчымасць даць абгрунтаванне тэорыі імавернасцей на аснове тэорыі інфармацыі[94]. У нашы дні «склалася яснае разуменне таго, што тэорыя імавернасцей з’яўляецца сапраўды матэматычнай навукай, якая мае разам з тым самыя цесныя і непасрэдныя сувязі з шырокім спектрам навук аб прыродзе, а таксама з тэхнічнымі і сацыяльна-эканамічнымі дысцыплінамі»[95].

Нягледзячы на даказаную практыкай эфектыўнасць імавернасных метадаў, роля выпадковасці ў прыродзе, прычына і межы статыстычнай устойлівасці застаюцца прадметам дыскусій[96]. «За 200 гадоў, што прайшлі з часоў Лапласа і Гауса, навука не дабілася прасоўвання наперад у фундаментальным пытанні — калі ўзнікае статыстычная ўстойлівасць»[97].

Гл. таксама[правіць | правіць зыходнік]

Крыніцы[правіць | правіць зыходнік]

- ↑ Гнеденко Б. В. О работах М. В. Остроградского по теории вероятностей // Историко-математические исследования. — М.: ГИТТЛ, 1951. — № 4. — С. 120.

- ↑ Гнеденко Б. В. Очерки по истории математики в России. — М.—Л.: ОГИЗ, 1946. — С. 201.

- ↑ Майстров Л. Е. 1967, с. 303..

- ↑ Вентцель Е. С. Теория вероятностей. — Изд. 4-е, стереотипное. — М.: Наука, 1969. — С. 17. — 577 с.

- ↑ а б Колмогоров А. Н. Роль русской науки в развитии теории вероятностей // Учёные записки МГУ. — Μ.: 1947. — В. 91, кн.1. — Т. I. — С. 53—64.

- ↑ Шейнин О. Б. 1978, с. 284—285..

- ↑ Шейнин О. Б. 1978, с. 285—288..

- ↑ Гнеденко Б. В. 2005, с. 366..

- ↑ Майстров Л. Е. 1967, с. 22..

- ↑ Гнеденко Б. В. 2005, с. 368..

- ↑ а б в г д Реньи А. Об истории теории вероятностей // Реньи А. Трилогия о математике. — М.: Мир, 1980. — 376 с. — С. 184—186.

- ↑ Майстров Л. Е. 1967, с. 23—31..

- ↑ Гнеденко Б. В. 2005, с. 370—371..

- ↑ Майстров Л. Е. Элементы теории вероятностей у Галилея // Вопросы истории естествознания и техники. — Μ.: Наука, 1964. — В. 16. — С. 94—98.

- ↑ а б в Стройк Д. Я. 1984, с. 143..

- ↑ Ван дер Варден Б. Л. Переписка между Паскалем и Ферма по вопросам теории вероятностей // Историко-математические исследования. — М.: Наука, 1976. — № 21. — С. 228—232.

- ↑ Гнеденко Б. В. 2005, с. 375—376, 379..

- ↑ а б в История математики, том II 1970, с. 89—91..

- ↑ Гнеденко Б. В. 2005, с. 379—380..

- ↑ Гнеденко Б. В. 2005, с. 399—400..

- ↑ Витерби Э. Д. Принципы когерентной связи. — М.: Советское радио, 1970. — С. 102. — 392 с. Архівавана 7 студзеня 2014.

- ↑ Майстров Л. Е. 1967, с. 58—60..

- ↑ Майстров Л. Е. 1967, с. 64—65..

- ↑ Alter G. Plague and the Amsterdam Annuitant: A New Look at Life Annuities as a Source for Historical Demography // Population Studies, 37, 1983. — P. 23—41.

- ↑ а б Гнеденко Б. В. 2005, с. 387—389, 73..

- ↑ Майстров Л. Е. 1967, с. 67—79..

- ↑ Бернулли Я. 1986.

- ↑ Майстров Л. Е. 1967, с. 81—89..

- ↑ Гнеденко Б. В. 2005, с. 402..

- ↑ Майстров Л. Е. 1967, с. 95—96..

- ↑ а б Стройк Д. Я. 1984, с. 175..

- ↑ Никифоровский В. А. 1992, с. 48..

- ↑ а б Гнеденко Б. В. 2005, с. 390—391..

- ↑ Badger L. Lazzarini’s Lucky Approximation of // Mathematics Magazine, 67 (2), 1994. — P. 83—91. — DOI:10.2307/2690682.

- ↑ Гнеденко Б. В. 2005, с. 394—397..

- ↑ Майстров Л. Е. 1967, с. 119—125..

- ↑ Гнеденко Б. В. О работах Леонарда Эйлера по теории вероятностей, теории обработки наблюдений, демографии и страхованию // К 250-летию со дня рождения Л. Эйлера. — Сборник. — Изд-во АН СССР, 1958.

- ↑ Вентцель Е. С. Теория вероятностей. — Изд. 4-е, стереотипное. — М.: Наука, 1969. — С. 20. — 577 с.

- ↑ История математики, том III 1972, с. 138, 148—149, 151..

- ↑ а б Шейнин О. Б. Теория вероятностей П. С. Лапласа // Историко-математические исследования. — М.: Наука, 1977. — № 22. — С. 212—224..

- ↑ а б в Григорян А. А. Теория вероятностей Р. фон Мизеса: история и философско-методологические основания // Историко-математические исследования. — М.: Янус-К, 1999. — № 38 (4). — С. 198—220.

- ↑ История математики, том III 1972, с. 149..

- ↑ а б История математики, том III 1972, с. 150—151..

- ↑ а б Математика XIX века. Том I 1978, с. 208, 239..

- ↑ Майстров Л. Е. 1967, с. 178—187..

- ↑ Гнеденко Б. В. 2005, с. 414..

- ↑ Майстров Л. Е. 1967, с. 167—175..

- ↑ Майстров Л. Е. 1967, с. 163..

- ↑ Майстров Л. Е. 1967, с. 187—189..

- ↑ Никифоровский В. А. 1992, с. 113—114..

- ↑ Щиголев Б. М. Математическая обработка наблюдений. — Изд. 2-е, стереотипное. — М.: Физматлит, 1962. — С. 209—215. — 344 с.

- ↑ а б Гнеденко Б. В. 2005, с. 408—411..

- ↑ История математики, том III 1972, с. 134..

- ↑ Майстров Л. Е. 1967, с. 279—285..

- ↑ Гнеденко Б. В. 2005, с. 417—418..

- ↑ Спасский Б. И. История физики. — М.: Высшая школа, 1977. — Т. II. — С. 74—75.

- ↑ Майстров Л. Е. 1967, с. 268—276..

- ↑ Майстров Л. Е. 1967, с. 191—197, 204—213..

- ↑ Майстров Л. Е. 1967, с. 197—204, 214..

- ↑ Майстров Л. Е. 1967, с. 225—238..

- ↑ Чебышёв П. Л. Полное собрание сочинений. — Изд-во АН СССР, 1948. — Т. III. — С. 404.

- ↑ Майстров Л. Е. 1967, с. 253—259..

- ↑ а б Стройк Д. Я. 1984, с. 255..

- ↑ Майстров Л. Е. 1967, с. 310—311..

- ↑ Чернова Н. И.. Мера и вероятностная мера. Праверана 11 студзеня 2014.

- ↑ Тихомиров В. Математика во второй половине XX века // Квант. — 2001. — № 1. Архівавана з першакрыніцы 9 кастрычніка 2006.

- ↑ Логарифмически нормальное распределение // Математическая энциклопедия (в 5 томах). — М.: Советская Энциклопедия, 1982. — Т. 3.

- ↑ Постников А. Г. Вероятностная теория чисел. — М.: Знание, 1974. — 63 с.

- ↑ Вероятностная логика. Праверана 10 студзеня 2014.

- ↑ Теория вероятностей // Математика в СССР за сорок лет, 1917—1957. — М.: Физматгиз, 1959. — Т. I.

- ↑ Джон Дж. О’Конар і Эдмунд Ф. Робертсан. Пирсон, Карл (англ.) у архіве MacTutor.

- ↑ Porter, T. M. Karl Pearson: The Scientific Life in a Statistical Age. — Princeton University Press, 2004. — ISBN 978-0-691-12635-7..

- ↑ The correlation between relatives on the supposition of Mendelian Inheritance (26 красавіка 1918). Праверана 29 снежня 2013.

- ↑ Гнеденко Б. В. 2005, с. 403—405..

- ↑ Майерс Дэвид Дж.. Корреляция или причинно-следственная связь(недаступная спасылка). Архівавана з першакрыніцы 6 студзеня 2014. Праверана 6 студзеня 2014.

- ↑ Кендалл М., Стьюарт А. Статистические выводы и связи. — М.: Наука, 1972. — С. 374. — 900 с.

- ↑ Розанов Ю. А. Случайные процессы. Краткий курс. — Изд. 2-е, перераб. и дополн.. — М.: Наука, 1979. — С. 174—183. — 184 с.

- ↑ Гнеденко Б. В. 2005, с. 430—434..

- ↑ Корн Г., Корн Т. Справочник по математике (для научных работников и инженеров). — М.: Наука, 1973. — С. 522—534. — 720 с.

- ↑ Розанов Ю. А. Теория вероятностей, случайные процессы и математическая статистика. — М.: Наука, 1985. — С. 236—282. — 320 с.

- ↑ Детлаф А. А., Яворский Б. М. Курс физики. Учебное пособие. — Изд. 2-е. — М.: Высшая школа, 1999. — С. 514. — 719 с. — ISBN 5-06-003556-5.

- ↑ Теория вероятностей и математическая статистика. Математические модели: учеб. пособие по направлению «Биология». — Μ.: Академия, 2009. — 315 с. — ISBN 978-5-7695-4704-1.

- ↑ Kolaczkowski B., Thornton J. W. Long-Branch Attraction Bias and Inconsistency in Bayesian Phylogenetics // PLoS One, 4 (12), 2009. — P. e7891. — DOI:doi:10.1371/journal.pone.0007891.

- ↑ Simmons M. P. Misleading Results of Likelihood-based Phylogenetic Analyses in the Presence of Missing Data // Cladistics, 28 (2), 2012. — P. 208—222. — DOI:10.1111/j.1096-0031.2011.00375.x.

- ↑ Информации теория. Энциклопедия «Кругосвет». Праверана 29 снежня 2013.

- ↑ Волькенштейн М. В. Энтропия и информация. — М.: Наука, 2006. — 325 с.

- ↑ Соболь И. М. Метод Монте-Карло. — Μ.: Наука, 1968. — (Популярные лекции по математике, вып. 46).

- ↑ Пиотровский Р. Г., Бектаев К. Б., Пиотровская А. А. Математическая лингвистика. — М.: Высшая школа, 1977. — 383 с. — С. 8—10, 110, 142, 189, 205—207, 233.

- ↑ Математика XIX века. Том I 1978, с. 238—239..

- ↑ Хинчин А. Я. Частотная теория Р. Мизеса и современные идеи теории вероятности // Вопросы философии. — 1961. — С. 91—102 (вып. 1), 77—89 (вып. 2).

- ↑ Гнеденко Б. В. 2005, с. 407..

- ↑ Robert C. P., Chopin N., Rousseau J. Harold Jeffreys’s Theory of Probability Revisited // Statistical Science, 24 (2), 2009. — P. 141—172.

- ↑ Майстров Л. Е. 1967, с. 297—302, 311—313..

- ↑ Гнеденко Б. В. 2005, с. 407—408.

- ↑ Математика XIX века. Том I 1978, с. 240..

- ↑ Алимов Ю. И., Кравцов Ю. А. Является ли вероятность «нормальной» физической величиной? // Успехи физических наук. — М.: 1992. — № 162 (7). — С. 149—182.

- ↑ Тутубалин В. Н. Вероятность, компьютеры и обработка результатов эксперимента // Успехи физических наук. — М.: 1993. — № 163 (7). — С. 93—109.

Літаратура[правіць | правіць зыходнік]

- Працы заснавальнікаў

- Бернулли Я. О законе больших чисел. — Μ.: Наука, 1986. — 176 с.

- Гаусс К. Ф. Избранные геодезические сочинения. Т. 1. Метод наименьших квадратов. — Μ.: Изд-во геодезической литературы, 1957. — 234 с.

- Лаплас П. С. Опыт философии теории вероятностей. 2-е изд. — Μ.: URSS, 2011. — 208 с. — (Физико-математическое наследие: математика (философия математики)). — ISBN 978-5-397-01695-7..

- Марков А. А. Избранные труды. Теория чисел. Теория вероятностей.. — Л.: Изд-во АН СССР, 1951. — 719 с.

- Реньи А. Письма о вероятности: письма Паскаля к Ферма. — Μ.: Мир, 1970. — 96 с.

- Рецензия: Майстров Л. Е. О вероятностной концепции Паскаля у А. Реньи // Историко-математические исследования. — Μ.: Наука, 1977. — № 22. — С. 200—211.

- Хрестоматия по истории математики. Математический анализ. Теория вероятностей / Под ред. А. П. Юшкевича. — М.: Просвещение, 1977. — 224 с.

- Чебышёв П. Л. Теория вероятностей. Лекции акад. П. Л. Чебышёва, читанные в 1879/80 г.. — М.—Л.: Изд-во АН СССР, 1936. — 253 с.

- Сучасныя даследаванні

- Вилейтнер Г. История математики от Декарта до середины XIX столетия. — М.: ГИФМЛ, 1960. — 468 с.

- Гнеденко Б. В. К истории основных понятий теории вероятностей // История и методология естественных наук. — М.: Изд. МГУ, 1986. — В. XXXII. Математика, механика. — С. 81—88.

- Гнеденко Б. В. Очерк по истории теории вероятностей // Курс теории вероятностей. 8-е изд. — Μ.: Едиториал УРСС, 2005. — 448 с. — ISBN 5-354-01091-8.. — С. 366—435.

- Математика XIX века. Математическая логика, алгебра, теория чисел, теория вероятностей. Том I / Под ред. А. Н. Колмогорова, А. П. Юшкевича. — М.: Наука, 1978. — 255 с.

- Майстров Л. Е. Теория вероятностей. Исторический очерк. — Μ.: Наука, 1967. — 321 с.

- История математики. Т. II. Математика XVII столетия / Под ред. А. П. Юшкевича. — М.: Наука, 1970. — 301 с. Архівавана 18 верасня 2011.

- История математики. Т. III. Математика XVIII столетия / Под ред. А. П. Юшкевича. — М.: Наука, 1972. — 496 с. Архівавана 24 сакавіка 2017.

- Никифоровский В. А. Вероятностный мир. — М.: Наука, 1992. — С. 48. — (История науки и техники). — ISBN 5-02-003523-8..

- Стройк Д. Я. Краткий очерк истории математики. — Изд. 3-е. — М.: Наука, 1984. — 285 с.

- Шейнин О. Б. Теория вероятностей до П. Л. Чебышёва // Историко-математические исследования. — М.: Наука, 1978. — № 23. — С. 284—306.

Спасылкі[правіць | правіць зыходнік]

- Jui-Pin Cheng.. The Origin of Probability and The Problem of Points (англ.) (26 красавіка 2000). Праверана 30 снежня 2013..

- Glenn Shafer.. The Early Development of Mathematical Probability (англ.). Праверана 30 снежня 2013..